Más de 10 GW: Identifican 181 proyectos candidatos para la expansión de la generación en Centroamérica

4 de enero 2024

Por: Nanda Singh Energía Estratégica

La mayoría corresponde a proyectos de energías renovables variables. Del total 32,6 % corresponde a solares y 19,89 % a eólicos.

El Ente Operador Regional del Mercado Eléctrico de América Central (EOR) publicó el Plan de Expansión de la generación y transmisión regional 2024-2038, en cumplimiento de sus objetivos y funciones establecidos en el Tratado Marco del Mercado Eléctrico de América Central.

El informe cuenta con tres tomos para distinguir el diagnóstico de mediano plazo 2024-2026 para la Red de Transmisión Regional (RTR), la planificación de la generación regional correspondiente a los años 2024-2038 y la planificación de la transmisión regional de largo plazo correspondiente al horizonte 2024-2033.

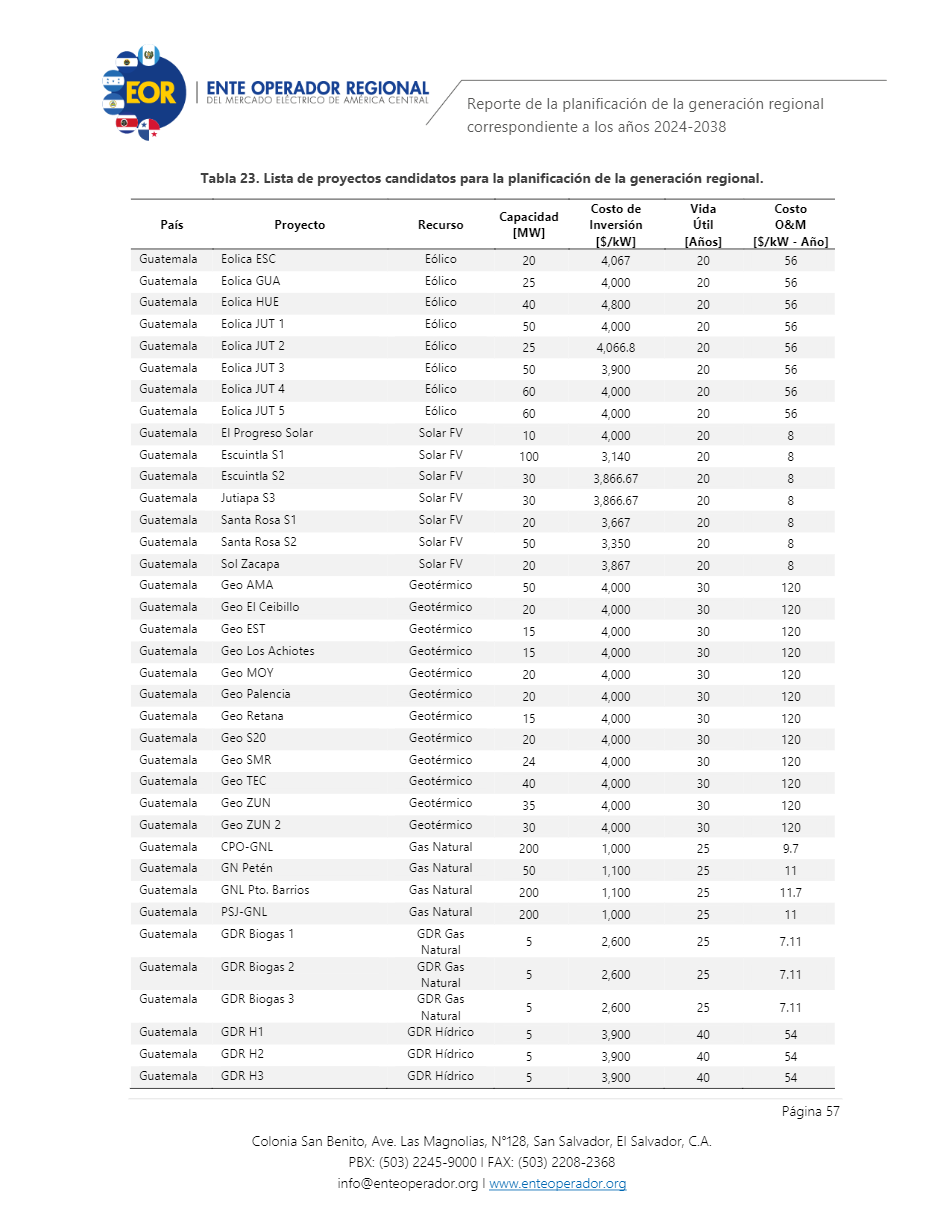

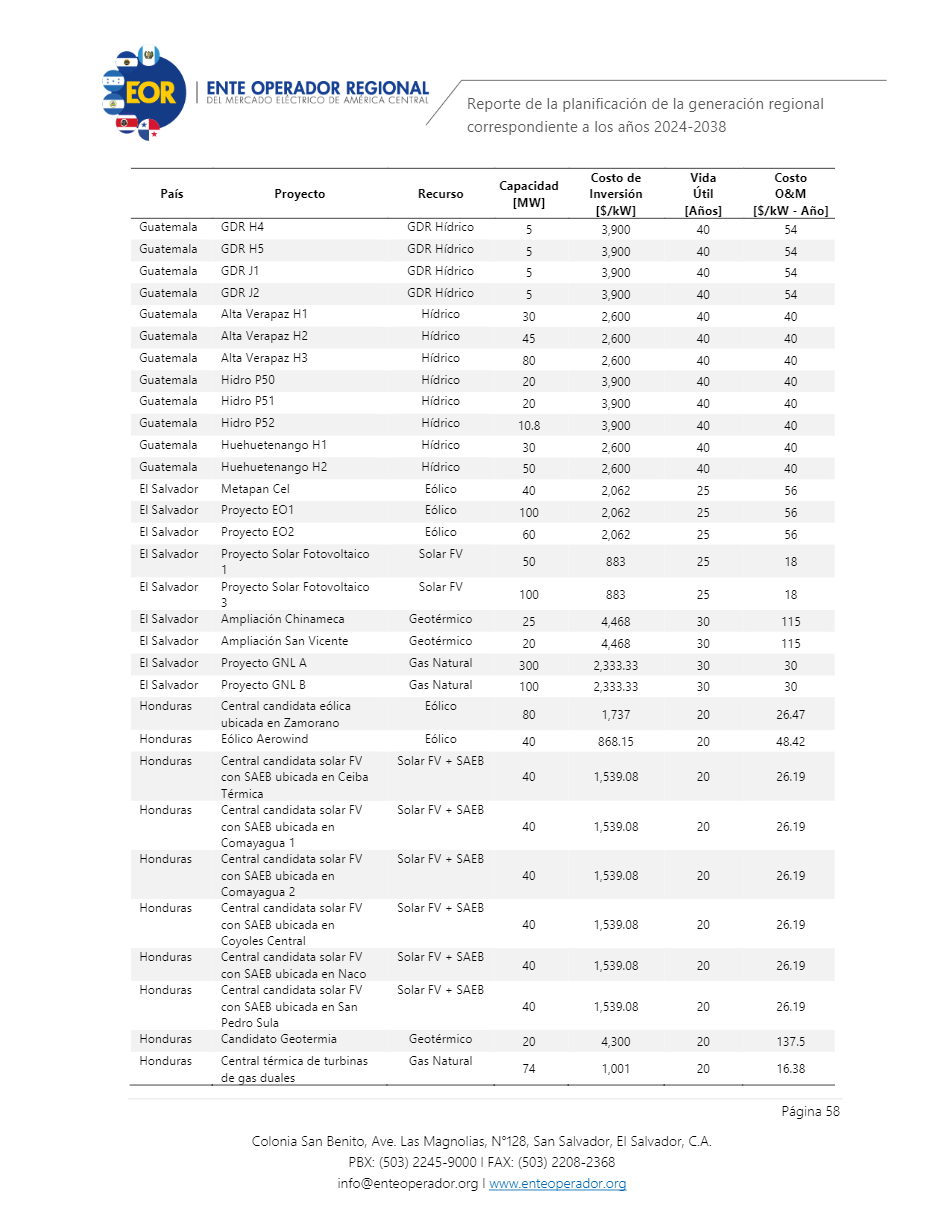

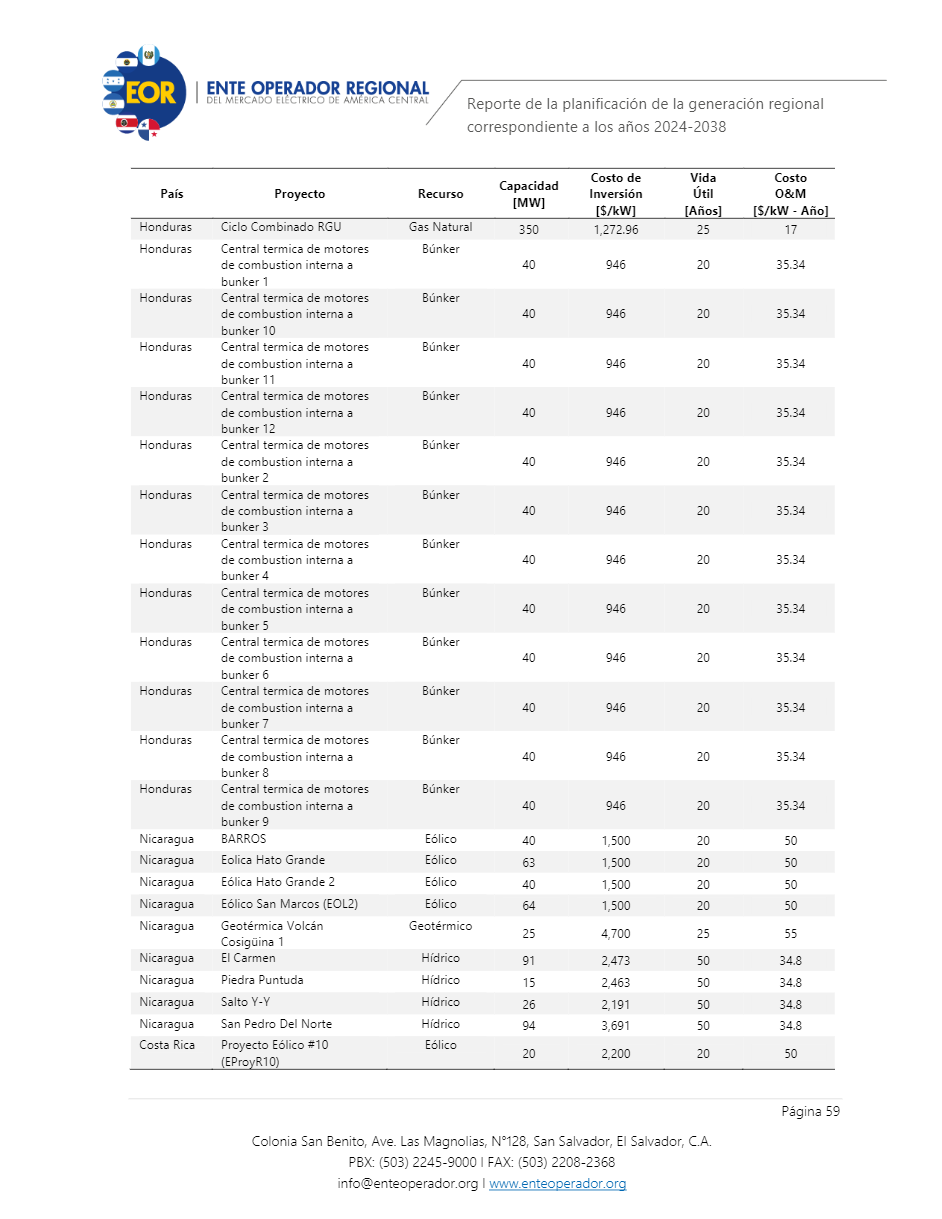

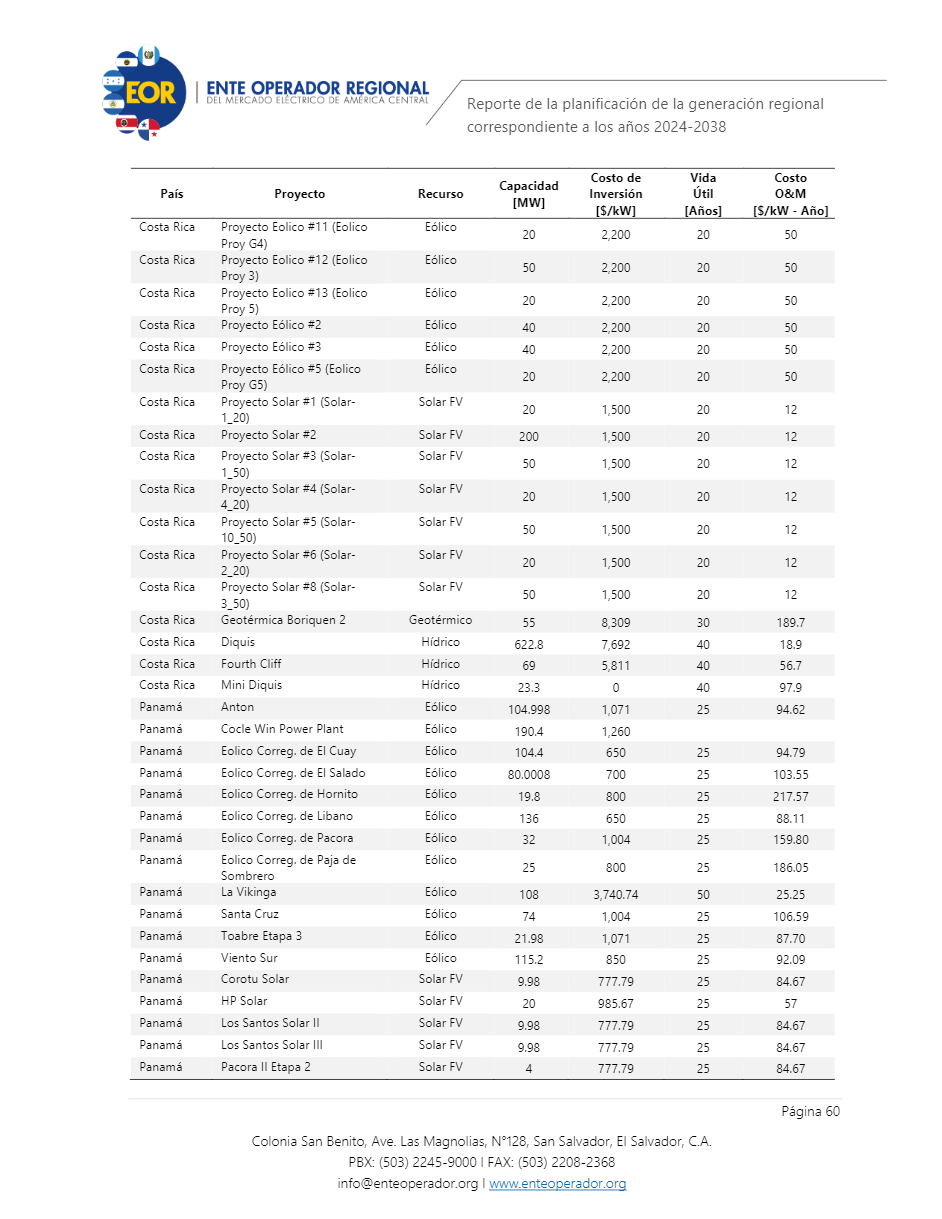

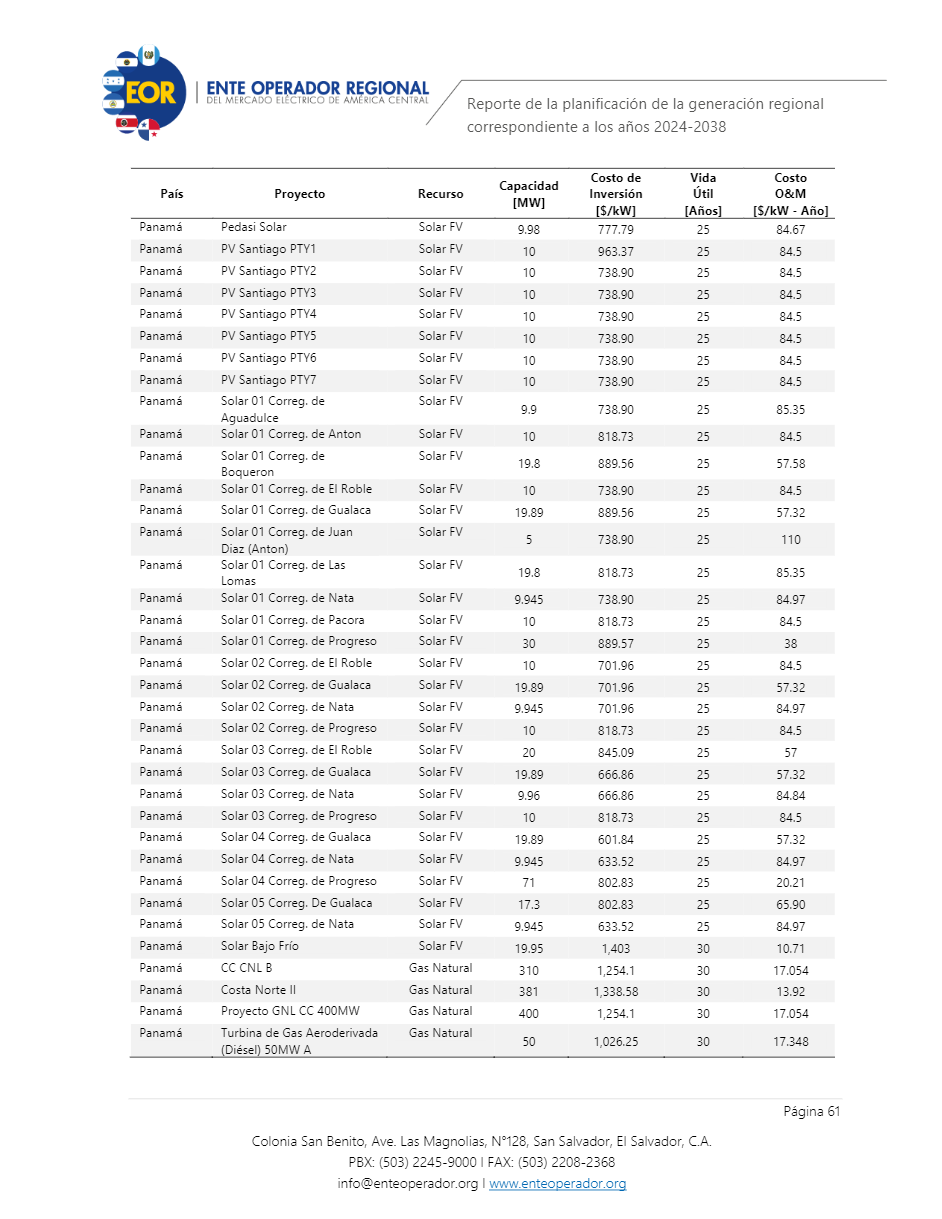

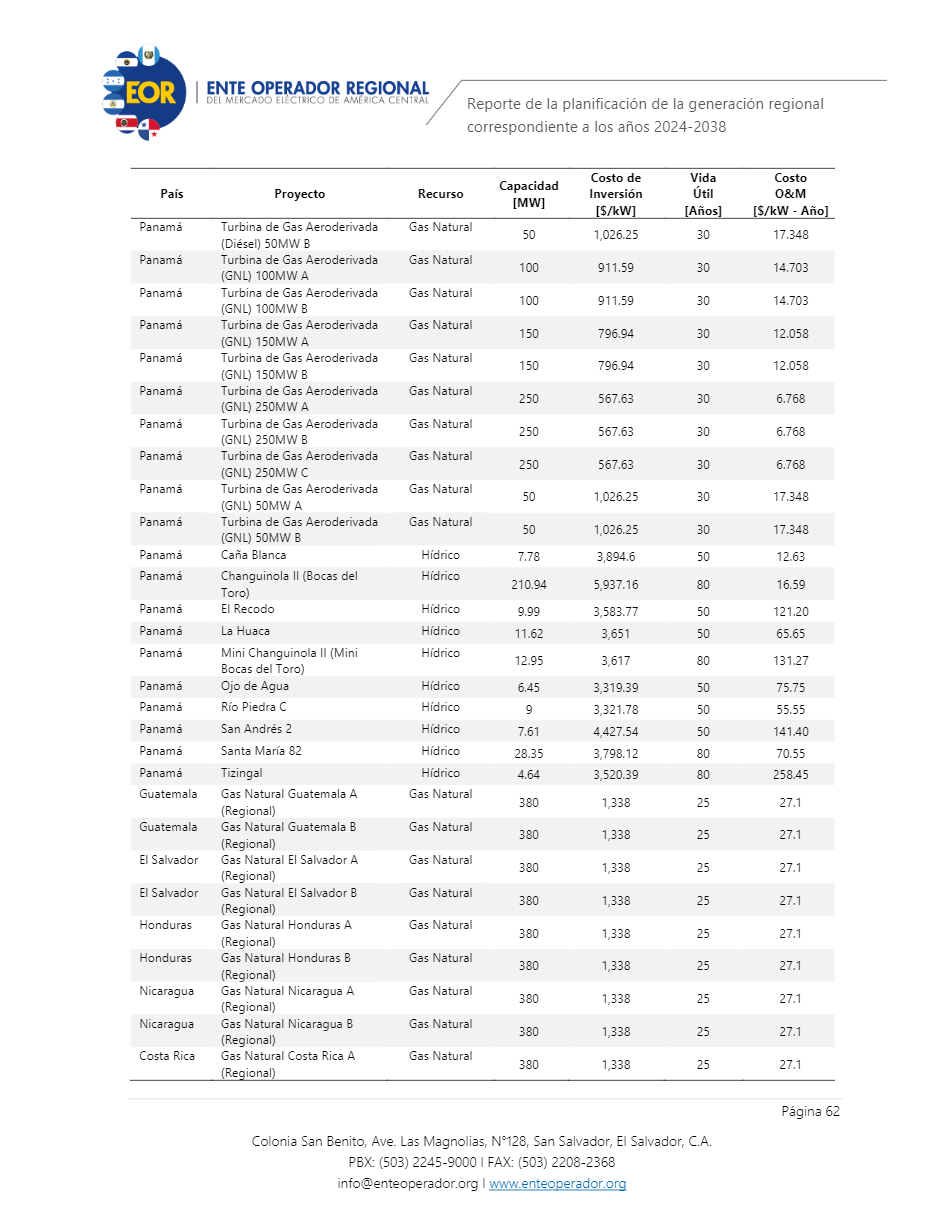

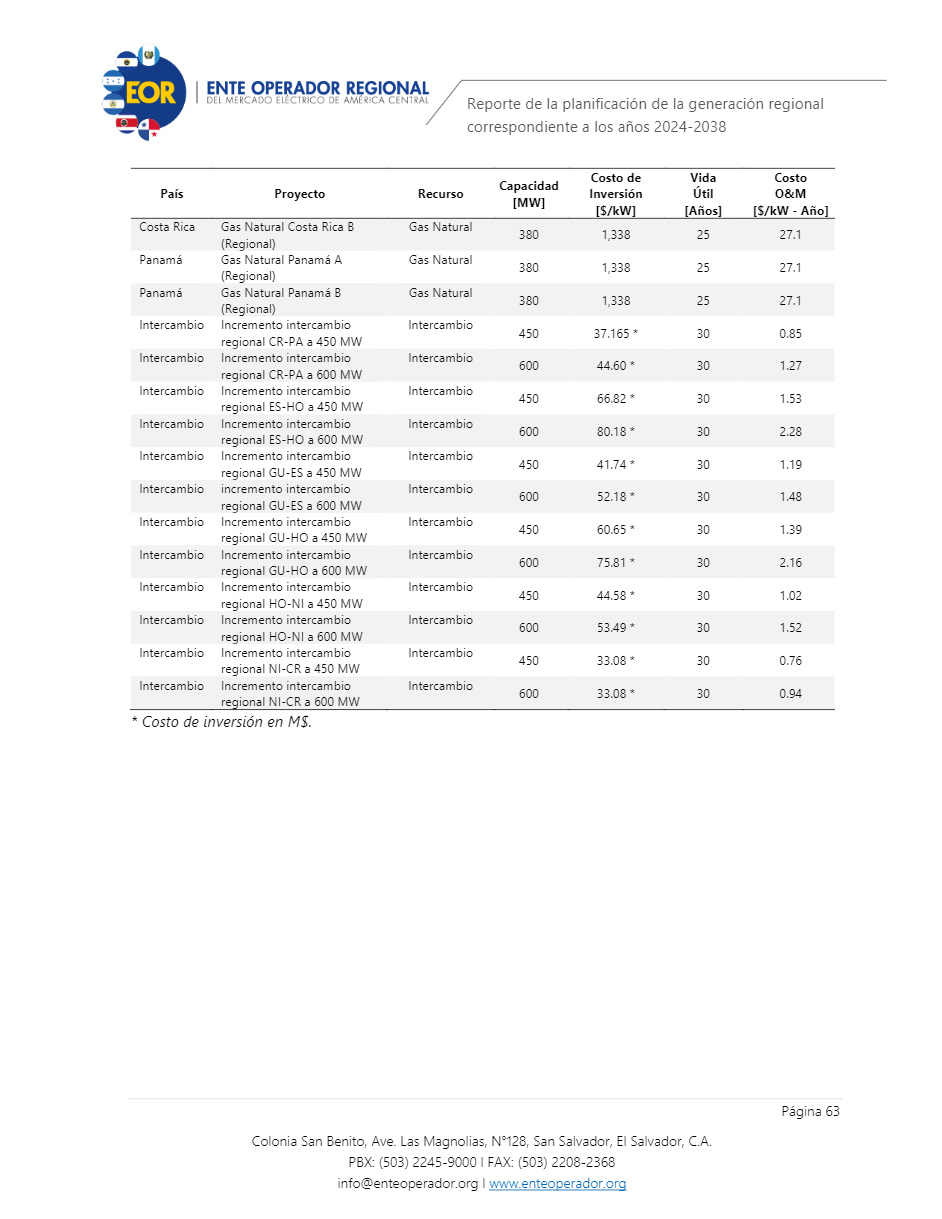

En el Reporte de la planificación de la generación regional correspondiente a los años 2024-2038 se identifica una lista de proyectos candidatos para la planificación de la generación regional que totaliza 181 proyectos que suman 10,200.31 MW.

A continuación, el detalle por país y tecnología:

- En Guatemala son 49 proyectos que suman 1,879.8 MW entre: 8 eólicos ( 330 MW), 7 solares (260 MW), 12 geotérmicos (304 MW), 4 gas natural (650 MW), 3 de GDR gas natural (15 MW), 7 GDR hidro (35 MW) y 8 hidro (285,8 MW).

- En El Salvador son 9 proyectos que suman 795 MW entre: 3 eólicos (200 MW), 2 solares (150 MW), 2 geotérmicos (45 MW) y 2 gas natural (400 MW).

- En Honduras son 23 proyectos que suman 1,284 MW entre: 2 eólicos (120 MW) 6 solar+storage (240 MW) 1 geotérmico (20 MW), 2 gas natural (424 MW) y 12 bunker (480 MW).

- En Nicaragua son 9 proyectos que suman 458 MW entre: 4 eólicos (207 MW), 1 geotérmico ( 25 MW) y 4 hidro (226 MW).

- En Costa Rica son 18 proyectos que suman 1,390.1 MW entre: 7 eólicos ( 210 MW), 7 solares ( 410 MW), 1 geotérmico (55 MW) y 3 hidro (715.1 MW).

- En Panamá son 73 proyectos que suman 4,393.41 MW entre: 12 eólicos (1,011.77 MW), 37 solares (535.95 MW), 10 hidro (304.69 MW) y 14 gas natural (2,541 MW).

- Y se puede sumar 12 proyectos regionales de gas natural de 380 MW c/u distribuidos entre Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica y Panamá, que totalizan 4,560 MW.

- *Ver Anexo para ver nombre y costo de los proyectos (más info al pie)

¿Qué oportunidades tienen de ingreso al mercado regional? En el informe se consideran 8 escenarios de expansión: 5 escenarios base o de autosuficiencia de los países y 3 escenarios con una expansión optimizada.

De su lectura se extrae que la expansión de generación prevista para incorporase en la región en el mediano plazo totaliza 3,780.7 MW. Esta expansión está considerada como información de partida para desarrollar la expansión de largo plazo.

Para identificar el escenario de expansión de la generación de mínimo riesgo, evaluando los escenarios de expansión de la generación ante probables cambios en al menos una de sus variables o condiciones, se contrastó 5 escenarios de sensibilidad:

- Aumento de los precios de los combustibles;

- Bajo crecimiento de la demanda;

- Alto crecimiento de la demanda;

- Retraso de proyectos con capacidad igual o mayor a 100 MW;

- La capacidad operativa de intercambio queda limitada a 300 MW en todo el horizonte.

Ahora bien, es preciso recordar que Guatemala podría salir del mercado regional a finales de la década, por lo que esta y otras variables no contempladas en el informe podrían modificar a la baja estos pronósticos de crecimiento del parque de generación

Una consideración adicional que se realiza y que sí podría aportar al alza de la capacidad operativa, disponibilidad de energía y transacciones en el mercado regional es el proyecto de Interconexión Colombia – Panamá (ICP), que podría entrar en operación durante el tercer trimestre del año 2026.

Dicho proyecto, se detalla como una línea de transmisión eléctrica de 500 km de longitud, entre las subestaciones Panamá II, en la provincia de Panamá, y Cerromatoso, en el departamento de Córdoba en Colombia, que será desarrollada en un nivel de tensión de 300 kV de corriente directa (HVDC), con una capacidad de transporte de 400 MW.

Escenarios de planificación de la Generación Regional de Largo Plazo

Visto aquello, para el largo plazo y desde un enfoque más conservador se indica que los escenarios de autosuficiencia A1 al A5 contemplan la expansión de generación indicativa de largo plazo informada por los países, la cual totaliza 1,836 MW, solo diferenciándose por el proyecto ICP en los escenarios A4 y A5, así como el incremento de la capacidad de intercambio regional hasta 450 MW en los escenarios A3 y A5, que se consideraron en operación a partir de 2026.

Mientras que con un panorama más optimista para el largo plazo se pronostica que podría totalizar en el orden de los 3,463 MW, 3,580 MW y hasta 4,462 MW. En detalle:

“En el escenario B1, en el que la capacidad operativa de intercambio regional está limitada a 300 MW se observa que la capacidad de expansión de generación totaliza 3,463.51 MW.

El escenario B2 es la segunda alternativa con mayor capacidad de expansión, con 3,580.67 MW, y sugiere incrementar la capacidad de intercambio regional hasta 600 MW entre los sistemas de Nicaragua – Costa Rica y Costa Rica – Panamá.

Es notable que el escenario B3 es el que incorpora mayor capacidad generación, la cual totaliza 4,462.54 MW, pero también más opciones para incrementar la capacidad de intercambio regional, sugiriendo el incremento hasta 600 MW entre los sistemas de Honduras – Nicaragua, Nicaragua – Costa Rica y Costa Rica Panamá”.